SUPPRESSION DE LA CVAE 2024 ?

D’après l’article 8 du projet de loi de finances pour 2024, la suppression de la CVAE, qui était initialement prévue pour 2024, a été reportée à 2027.

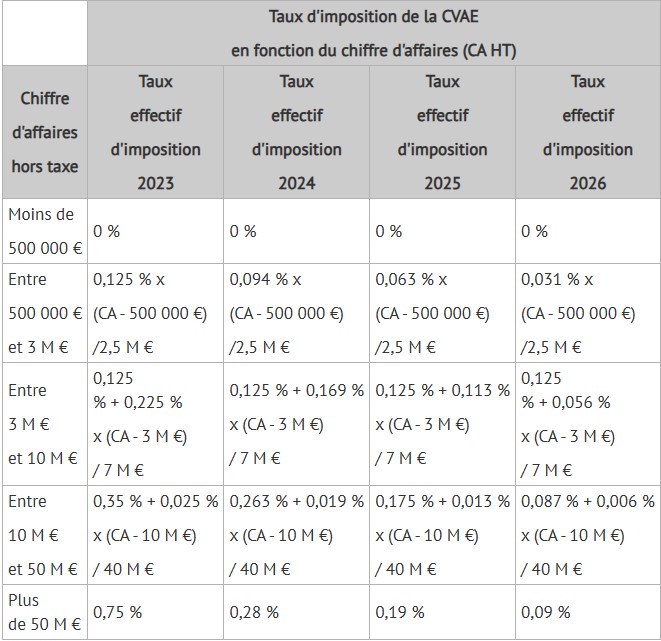

Baisse progressive des taux d’impositions CVAE:

Le taux maximal d’imposition de la CVAE serait progressivement abaissé à 0,28 % en 2024, 0,19 % en 2025, 0,09 % en 2026, et la CVAE serait totalement supprimée à compter du 1er janvier 2027 (CGI art. 1586 quater).

Les entreprises qui réalisent un chiffre d’affaires inférieur à 2 000 000 € bénéficient d’un dégrèvement de CVAE. Ce dégrèvement serait réduit à 188 € en 2024, 125 € en 2025 et 63 € en 2026 (CGI art. 1586 quinquies). Le montant minimum de CVAE due par les entreprises redevables serait fixé à 63 € pour toutes les entreprises (CGI art. 1586 septies).

PLAFONNEMENT DE LA CET:

Le taux du plafonnement de la contribution économique territoriale (CET) en fonction de la valeur ajoutée serait également progressivement abaissé sur 4 ans au lieu de 2 ans, en passant de 1,625 % de la valeur ajoutée en 2023 à 1,531 % en 2024, puis 1,438 % en 2025