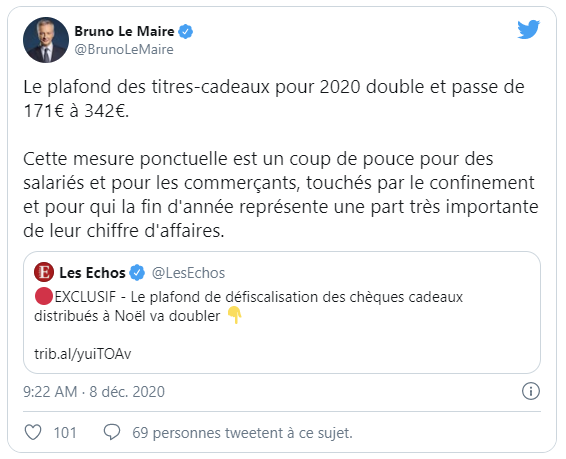

Après avoir envisagé de tripler le plafond de défiscalisation des chèques-cadeaux, le gouvernement a pris sa décision. il sera finalement doublé. Il passera ainsi de 171 euros à 342,80 euros.

Source : Bruno Le Maire au journal Les Échos.

« L’Etat fait ce geste et j’attends en retour que les émetteurs de chèques-cadeaux fassent un geste en faveur du commerce de proximité », ajoute le ministre auprès du quotidien économique. « Nous avons échangé avec les émetteurs historiques qui ont indiqué qu’ils allaient travailler pour permettre à plus de commerces de proximité de profiter également de leurs titres-cadeaux ».

Réglementation des chèques cadeaux :

L’actualité est l’occasion de revenir sur la réglementation des bons d’achats et chèques cadeaux et sur l’ambiguïté de cette déduction.

Ce que dit la règle :

Pour Noël, ou pour certains événements, le comité social et économique (CSE) dans les entreprises de 50 salariés et plus, ainsi que les employeurs, peuvent remettre aux salariés des cadeaux, des bons d’achat ou des chèques-cadeaux.

Pour la jurisprudence, ces avantages sont attribués aux salariés en raison de leur qualité de salarié et à l’occasion du travail accompli, ils doivent être soumis à cotisations.

Si la valeur cumulée des bons d’achat et cadeaux sur une année et par salarié n’excède pas 5 % du plafond mensuel de la sécurité sociale (171 € en 2020), ces bons d’achat et cadeaux sont exonérés de cotisations, quels que soient les événements auxquels ils se rattachent.

Ce que révèle la pratique :

Toutefois le ministère et l’ACOSS ont depuis longtemps admis plusieurs tolérances, permettant de les exonérer de cotisations.

Ces tolérances sont, dans la très grande majorité des cas, appliquées par les URSSAF. Cependant, si l’URSSAF décide de ne pas appliquer cette tolérance, elle est dans son droit. La cour de cassation a déjà donné raison à des redressements de cette nature dans la mesure où la circulaire et la lettre ministérielle les prévoyant n’ont pas une portée normative et ne peuvent pas restreindre les droits des organismes de recouvrement.

Tolérance sur les bénéficiaires des chèques cadeaux :

La tolérance admise par le ministère et l’ACOSS s’applique aux bons d’achat et cadeaux servis par le CSE dans les entreprises de moins de 50 salariés en l’absence de CSE gérant les activités sociales et culturelles (entreprises de moins de 50 salariés ou P-V de carence).

Une deuxième tolérance peut s’appliquer aux bons d’achat et cadeaux attribués par l’employeur.

Tolérance sur le distributeur des chèques cadeaux :

Le CSE peut accorder une délégation expresse à l’employeur pour la gestion des bons d’achats et cadeaux. Celui-ci ne peut agir que dans la limite des attributions qui lui ont été déléguées. Sans délégation expresse du CSE, l’employeur s’expose à un redressement de charges sociales, quand bien même le comité est informé de la distribution des bons cadeaux par l’employeur.

Quels sont les évènements pouvant permettre les chèques cadeaux et bons d’achat ?

Les événements permettant l’attribution de bons d’achat et de cadeaux en nature sont :

– le mariage, le Pacs ;

– les naissances et adoptions ;

– la retraite ;

– les fêtes des Pères et Mères ;

– la Sainte-Catherine ;

– la Saint-Nicolas ;

– le Noël des salariés et des enfants (jusqu’à 16 ans révolus dans l’année civile) ;

– la rentrée scolaire ou la poursuite d’études supérieures des enfants âgés de moins de 26 ans dans l’année civile d’attribution (peu importe la nature de l’établissement, sous réserve de la justification du suivi de scolarité).

A noter :

L’Urssaf considère que l’exonération des bons d’achat attribués à l’occasion de la Saint-Nicolas se limite aux bons d’achat destinés aux hommes non mariés qui fêtent leur 30e anniversaire (à l’instar de la Sainte-Catherine qui célèbre les femmes non mariées qui fêtent leur 25e anniversaire).

En revanche : l’attribution à l’occasion de la Saint-Nicolas de bons d’achats et de cadeaux en nature aux enfants et aux écoliers dans l’Est et le Nord de la France (à l’instar des fêtes de Noël), ou de toute autre pratique résultant d’usages locaux (Sainte-Barbe…), ne peut être exonérée de cotisations et contributions sociales au risque d’introduire une discrimination entre les salariés selon les « coutumes locales » en vigueur dans leur région.

Enfin, L’utilisation de ces avantages doit être en lien avec l’événement :

Le bon d’achat doit mentionner soit la nature du bien qu’il permet d’acquérir, soit un ou plusieurs rayons de grand magasin ou le nom d’un ou plusieurs magasins.

Le bon d’achat ne peut être échangeable contre du carburant ou des produits alimentaires, à l’exception des produits alimentaires courants dits de luxe dont le caractère festif est avéré.

Lorsqu’il est attribué au titre du Noël des enfants, le bon d’achat devra permettre l’accès à des biens en rapport avec cet événement tels que notamment les jouets, les livres, les disques, les vêtements, les équipements de loisirs ou sportifs.

Lorsqu’il est attribué au titre de la rentrée scolaire, le bon d’achat devra permettre l’accès à des biens en rapport avec cet événement (fournitures scolaires, livres, vêtements, micro-informatique).

Ainsi, par exemple, un bon d’achat « rentrée scolaire » délivré en décembre pour une rentrée scolaire intervenue en septembre ne peut plus être considéré comme étant en relation avec l’événement rentrée scolaire.

Dans cette hypothèse, la délivrance tardive du bon d’achat a pour effet de faire correspondre le bon d’achat à la scolarité et non à l’événement que constitue la rentrée scolaire. Dans ce cas, le bon d’achat doit être assujetti aux cotisations de Sécurité sociale.

Comment donner un montant plus important ?

Ces restrictions ne s’appliquent pas au chèque-lire, au chèque-disque et au chèque-culture, lesquels bénéficient d’un régime plus favorable.

Source : URSSAF.fr